由凯利公式联想到的仓位控制

市场是极度不公平的,为了取得长期的胜利,必须保持不输的很惨,风险控制非常重要,其中仓位控制就是需要重点关注的一点

什么是凯利公式呢?

凯利公式是一个独立重复赌局中,使本金的长期增长率最快的的投注策略。“独立重复”强调每次下注之间的独立不相关,“长期”强调排除偶然因素而站在概率的角度上看。

凯利公式的内容是什么呢?

假设你做一次投资,且你赢的概率为 P,输的概率为(1-P),赢时盈利百分比a,输时亏损百分比b,则那么每次最优的投资仓位C为:

那么这个公式的是否正确呢?

我们用上快要遗忘的数学知识来做一个证明:

假如投资了N次,每次仓位百分比h,盈利了M次,亏损了N-M次,初始资金为Z0,则N次投资后总资产Zn为:

这个公式一看就头晕对吧?那么我们把它美化(两边同时取对数)一下,就变为:

根据高中数学解题经验,进一步变形,反正就是玩儿:

然后根据大学高数的求极限知识,当N 趋于无穷,M/n = P,(N-M)/n = (1-P),所以上面式子变为:

再用上大学高数的导数知识,上面这个函数对h的二阶导数小于0(这个读者自行证明了,正好巩固一下自己所学的数学知识),那么可在它一阶导数等于0时,可取得最大值。它的一阶导数为:

接着,就令其等于0,既有:

最后用上初中知识一顿化简后:

证必!

显然公式

令 b为1,即是说亏光本金,那么有:

[简单说:只要有亏光资金的概率(1-P)存在,则不管a(盈利)有多大,都不要投入比例超过P的资金。也即是说,只要亏光的概率不是0,就一定不要满仓;只要亏光的概率达0.5,就一定不要超过半仓——哪怕有10倍、20倍利润的可能。此结论对期货、期权、配股权证、放贷等投资特别有意义。许多人在期货、期权、外汇等交易中损失巨大,或者玩不了多久就赔光出场,原因就在于他们受到可能的高额利润诱惑,持仓比例往往过大][1]

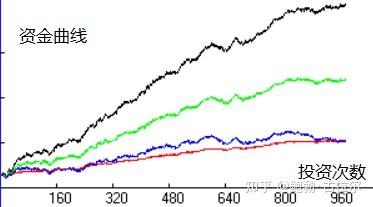

最后,来玩个游戏,我用程序来做一个模拟:

假如有一个投资,盈利概率是0.5,盈利则是2倍,亏损则亏完本金,那么,根据凯利公式,投资的比例当是25%。

黑线:我的凯利公式仓位比例,25%

绿色:王聪明的仓位比例,20%

蓝色:徐哥哥的仓位比例,80%

红色:阿酷的仓位比例,8%